YNTW.COM 本周,ICE 11號原糖期貨市場在多空因素交織下展開博弈。盡管周五(8月15日)因多頭獲利了結而出現(xiàn)回調(diào),但受巴西的甘蔗收成問題影響,市場供應趨緊的擔憂情緒持續(xù)發(fā)酵,支撐糖價周線錄得超過1%的漲幅。

市場當前正密切關注巴西的產(chǎn)量數(shù)據(jù),這成為影響糖價走勢的關鍵基本面因素。

詳見云糖網(wǎng)今天發(fā)布的截至8月1日Unica最新產(chǎn)銷數(shù)據(jù)解讀。

市場表現(xiàn):

本周五,ICE原糖期貨10月合約下跌0.14美分/磅,跌幅0.84%,收于16.44美分/磅。倫敦白糖期貨10月合約同樣走低,下跌8.20美元/噸,跌幅1.68%,收于481.20美元/噸。

市場分析認為,周五的下跌主要是由于價格在周二觸及兩個月高點后,引發(fā)了持續(xù)的多頭平倉和獲利回吐操作。

從周度表現(xiàn)來看,糖價重心顯著上移。

與前一周周五(8月8日)相比,紐約原糖10月合約當周上漲了1.17%。倫敦白糖10月合約的周度漲幅更為強勁,達到了2.10%。

基本面情況:

支撐本周糖價走強的核心驅(qū)動力,源自全球最大產(chǎn)糖國巴西的供應前景不明朗。巴西蔗糖工業(yè)協(xié)會(Unica)周五發(fā)布的最新報告,為市場的擔憂情緒火上澆油。

報告顯示,巴西中南部地區(qū)在7月下半月的產(chǎn)糖量為361.4萬噸,同比下降0.8%。

更值得警惕的是,從2025/26榨季累計至今的總產(chǎn)量來看,已下滑至1926.8萬噸,同比降幅達到7.8%。

產(chǎn)量下滑的根本原因在于甘蔗作物的質(zhì)量不佳。

數(shù)據(jù)顯示,7月下半月,甘蔗的ATR(每噸甘蔗可回收總糖分)水平同比下降了5.21%,至139.62公斤/噸。

而整個榨季至今的累計ATR僅為126.85公斤/噸,同比下降4.77%,并且是過去十年來的最低水平。

盡管糖廠為了彌補質(zhì)量不足,將用于制糖的甘蔗比例從去年的50.32%提升至54.10%,但依然無法扭轉(zhuǎn)總產(chǎn)量下滑的局面。

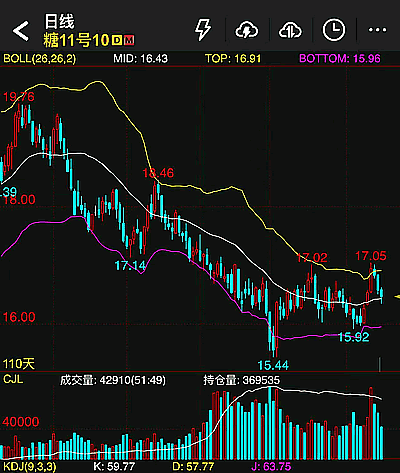

技術面觀察:

從日K線圖來看,ICE11號糖在6月下旬觸及15.44美分/磅的階段性低點后企穩(wěn)反彈,并于近期一度上沖至17.05美分/磅附近。

周五的回調(diào)使價格略微下挫至16.47美分/磅,目前價格在布林帶(BOLL)中軌16.43美分/磅附近徘徊,顯示短期進入震蕩整理態(tài)勢。

下方的KDJ指標數(shù)值位于50-60區(qū)間,表明市場并未處于超買或超賣狀態(tài),但仍需關注后續(xù)方向選擇。

總結一下:

交易員認為,當前ICE原糖市場呈現(xiàn)出短期技術性回調(diào)與中長期基本面利好并存的格局。巴西甘蔗質(zhì)量問題,特別是創(chuàng)下十年新低的ATR水平,構成了近期糖價的支撐。

雖然短期內(nèi)價格可能因獲利回吐而有所波動,但只要巴西的供應問題沒有得到實質(zhì)性緩解,糖價的主線邏輯就難以被輕易打破。

后市投資者需繼續(xù)密切關注巴西后續(xù)的壓榨數(shù)據(jù)以及天氣變化情況。

注:以上內(nèi)容為國外分析師個人觀點,僅供參考!不代表任何機構,不得作為投資依據(jù)!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞