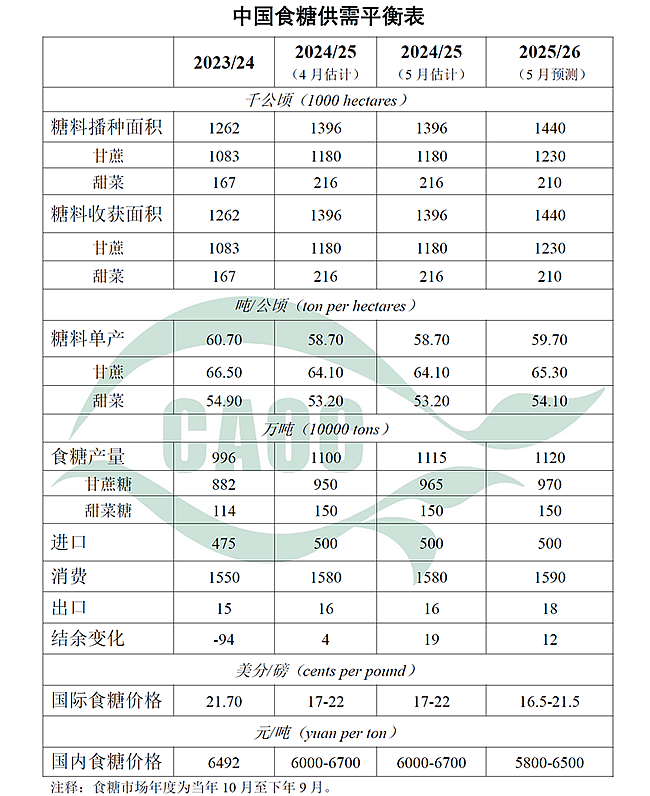

YNTW.COM 據(jù)農(nóng)業(yè)農(nóng)村部市場預(yù)警專家委員會(huì)5月12日發(fā)布的農(nóng)產(chǎn)品供需形勢分析(上圖),截至2025年4月底,全國累計(jì)產(chǎn)糖1111萬噸,同比增加115萬噸,顯示出中國糖業(yè)整體供給能力的顯著增強(qiáng)。在此基礎(chǔ)上,本月進(jìn)一步上調(diào)2024/25榨季中國食糖產(chǎn)量至1115萬噸,并預(yù)測2025/26年度食糖產(chǎn)量將繼續(xù)小幅增長至1120萬噸。

一、播種面積穩(wěn)步擴(kuò)張,增幅預(yù)估

圖表數(shù)據(jù)顯示,2025/26榨季全國糖料播種面積預(yù)計(jì)達(dá)到1440千公頃,較上年度增長3.2%。其中甘蔗面積預(yù)計(jì)為1230千公頃,占比超過85%,繼續(xù)穩(wěn)居中國糖料種植主力地位。甘蔗種植面積從2023/24年度的1083千公頃增長至2025/26的1230千公頃,累計(jì)增幅達(dá)13.6%。甘蔗種植擴(kuò)張的背后,是其較高的經(jīng)濟(jì)效益以及政策與企業(yè)的合力推動(dòng)。

二、單產(chǎn)增勢有限,廣西旱情成掣肘

盡管播種面積增長,糖料單產(chǎn)提升空間有限。圖表顯示,2024/25年度甘蔗和甜菜的單產(chǎn)均有所回落,分別為64.0噸/公頃和53.0噸/公頃,遠(yuǎn)低于2023/24年度水平。盡管2025/26年預(yù)測甘蔗單產(chǎn)小幅回升至65.3噸/公頃,但廣西前期旱情對(duì)宿根蔗和新植蔗出苗形成不利影響,將在一定程度上制約全國產(chǎn)量的整體提升。可以看出,自然條件仍是制糖業(yè)穩(wěn)定發(fā)展的主要變數(shù)之一。

三、產(chǎn)需缺口穩(wěn)定,進(jìn)口依賴仍高

盡管產(chǎn)量增長,但中國食糖消費(fèi)需求同步上揚(yáng)。圖表預(yù)測2025/26年度食糖消費(fèi)量為1590萬噸,較前一年度略增10萬噸,維持穩(wěn)定增長態(tài)勢。在食糖產(chǎn)量仍不足以滿足消費(fèi)需求的背景下,中國每年依然需要進(jìn)口約500萬噸食糖,產(chǎn)需缺口穩(wěn)定在400多萬噸。

值得注意的是,近年來中國出口食糖的量雖維持在16萬噸上下,但在全球市場變化、國際糖價(jià)波動(dòng)和進(jìn)口政策調(diào)整的背景下,進(jìn)口依賴仍是制糖業(yè)結(jié)構(gòu)性短板。

四、價(jià)格區(qū)間略有走弱,市場或?qū)⒄鹗幷{(diào)整

在國際市場方面,圖表中2025/26年度國際食糖價(jià)格區(qū)間預(yù)期為16.5–21.5美分/磅,較前幾年度有下滑趨勢,反映出全球食糖供需緩和的跡象。同期國內(nèi)食糖價(jià)格預(yù)期區(qū)間為5800–6500元/噸,相較2023/24年度的6492元/噸略有回落,或?qū)⒂绊懱橇鲜召弮r(jià)格和種植者收益預(yù)期。

五、總結(jié):擴(kuò)產(chǎn)有力,抗風(fēng)險(xiǎn)能力需提升

整體來看,國內(nèi)食糖產(chǎn)業(yè)正通過擴(kuò)大播種面積、優(yōu)化品種和政策激勵(lì)實(shí)現(xiàn)穩(wěn)步發(fā)展,產(chǎn)業(yè)供給能力正在逐年提升。然而,面對(duì)氣候風(fēng)險(xiǎn)、國際糖價(jià)波動(dòng)及持續(xù)的進(jìn)口依賴,仍需警惕結(jié)構(gòu)性問題的積累。下一步,提升單產(chǎn)、增強(qiáng)自主供給能力、加強(qiáng)風(fēng)險(xiǎn)管理與產(chǎn)業(yè)鏈協(xié)同,將是中國糖業(yè)實(shí)現(xiàn)“穩(wěn)產(chǎn)保供”的關(guān)鍵所在。

注:以上內(nèi)容僅為個(gè)人觀點(diǎn),僅供參考,不代表任何機(jī)構(gòu)建議或意見。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞