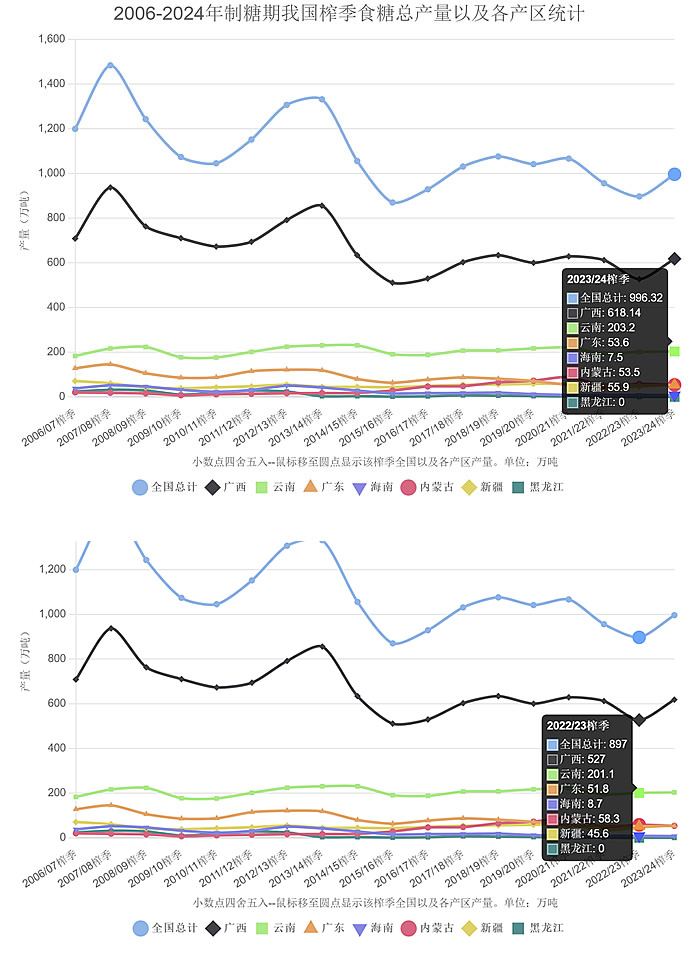

YNTW.COM?據中國糖業協會統計數據,2023/24年制糖期全國食糖生產全部結束,本榨季食糖產量定格為:996.32萬噸,同比上榨季增加99萬噸,增幅11.03%。

其中,產甘蔗糖882.42萬噸、甜菜糖113.9萬噸。

截至5月底全國累計銷售食糖659.28萬噸,同比增加34.12萬噸,增幅5.46%;累計銷糖率66.17%,同比放緩3.49個百分點。食糖工業庫存337.04萬噸,同比增加64.83萬噸。

截至5月底全國制糖工業企業成品白糖累計平均銷售價格6578元/噸,同比回升599元/噸。2024年5月我國成品白糖平均銷售價格6418元/噸,同比下跌99元/噸,環比下跌147元/噸。

2022/23、2023/24榨季各產區對比

2022/23、2023/24榨季各產區對比

?個人感想:

本榨季產量雖然不及期初預估的1000萬噸,產業面臨各種困難和挑戰,但同比上榨季仍取得了顯著增長,特別是廣西和新疆兩個產區本榨季恢復性增產。

總體來看,2023/24年制糖期的數據反映了中國糖業在生產、銷售和市場中的多重動態。糖業需要在提高生產效率的同時,進一步優化市場策略,平衡供需關系,確保行業的可持續發展,目前面臨多重困難和挑戰,比如:

氣候變化影響:干旱和極端天氣顯著影響我國甘蔗和甜菜的種植和收成,不穩定的氣候條件打亂了傳統的種植和收割周期,增加了產業的不確定性和風險。

生產成本上升:我國糖料遭遇其他經濟作物的競爭擠占,勞動力成本和能源價格不斷上升,增加了我國糖業的生產成本,后疫情期間物流和運輸成本也有顯著增加。

產業結構調整滯后:我國糖業產量分布不均衡,行業技術創新不足,今后還需要推動區域協同發展,提升政策支持力度,完善市場調控機制等等方面著力。倡導大力發展精制糖、功能糖、生物質能源等高附加值糖產品,延長產業鏈條,提高產業附加值。

國際市場價格波動:國際糖價波動頻繁,對國內市場造成壓力,其他產糖國的生產變動和進出口政策直接影響全球糖價,會導致需要大量進口糖的我國的進口成本增加。

進出口貿易政策:進口糖、進口糖漿、進口預拌糖粉層出不窮,關稅和政策漏洞對國內糖業市場會造成打擊。

市場競爭激烈:國內外糖業生產、貿易企業的競爭加劇,在貿易全球化的大背景下,國內糖企面臨的競爭會持續加劇,國際大企業通過并購和擴展策略占據市場份額,也會給國內企業帶來更大壓力。

消費需求變化:隨著消費者健康意識和部分媒體的誤導,市場對低糖和無糖產品的需求增加,不斷影響傳統食糖消費量。

替代品競爭:糖的替代品如甜味劑和蜂蜜等產品的市場份額增加,用糖企業使用甜味劑的比例小幅增長,進一步壓縮了食糖的市場需求。

小 結:

除上述以外,中國糖業還有更多方面的困難和挑戰,當然,在整個行業砥礪前行,不斷開拓奮進的努力下,近年來我國糖業也取得了一些可喜的成績,2023年得到了國家領導人的關懷和鼓勵。

未來,相信整個行業會繼續保持創新精神,深化技術改革,加強區域合作,積極拓展國內外市場,注重綠色發展,為實現糖業的高質量、可持續發展而不懈努力。相信在全行業的共同努力下,中國糖業將繼續保持穩健發展,為經濟和社會貢獻更多的力量。

yntw.com糖網編輯注:以上內容僅為個人不成熟的觀點和看法,請留言指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞